(来源:Refinitiv路孚特)

李冈峰

欧洲天然资源基金

Commodity Discovery

特约分析师

这是一个主要从美国每周的CFTC数据公布基金(Managed Positions)在当地期货市场的各种部署,继而反映现时市场对贵金属的情绪和对短/中期的一个价格判断。美国每周五收市后公布的CFTC数据,记录日为刚过去的周二(如果过去一周原本工作日是假日的话数据出炉会延期)。

概要

为什么市场再一次将今年美国降息时间预期延后?市场的逻辑就是油价高、通胀升温所以美国不会降息。这是市场对美联储作用的片面理解。这次油价升温是由于战争(有限期)的影响,严格上来说跟美国货币政策没有直接关系(比如好像美联储曾常说,关税对通胀的影响,是一次性的);甚至中东战争已经帮助美汇回升,达到不用加息也已经“免费”达到美联储想要的效果(不要使美元变成一文不值)。

但是在民选社会里、在通胀越来越高的大环境下,美联储再去加息不就是相等于迫使更多人“跳楼”吗?不也会使更多银行及公司破产吗?难道任何一个执政党可以不用担心民怨和人民选票吗?

上周五和这周一金融市场转坏,特别是美元金价跌穿5000美元大关,相信是因为中东局势恶化,市场幻想美以伊局势能在一个月内搞定的希望化成泡影 → 油价将会持续在高水平 → 因此美国短期内不会降息的逻辑拉低商品价格。比如有家在非洲营运金矿的公司,这周一宣布以2.6亿美元卖出一个项目(市场早将这项目在其股价里的订价为零),股价反而全日收市跌2.3%;反映现在市场失去理性思考,对现金的需求非常大,好消息变成股东卖股票套现的机会。

LSEG Workspace用户可以搜寻CFTC寻找最新数据:

数据来源:CFTC/LSEG Workspace

数据来源:CFTC/LSEG Workspace*为了方便比较,COMEX黄金的金属当量除以10、COMEX白银的金属当量除以100。

**目前Nymex钯金的参考性很低。

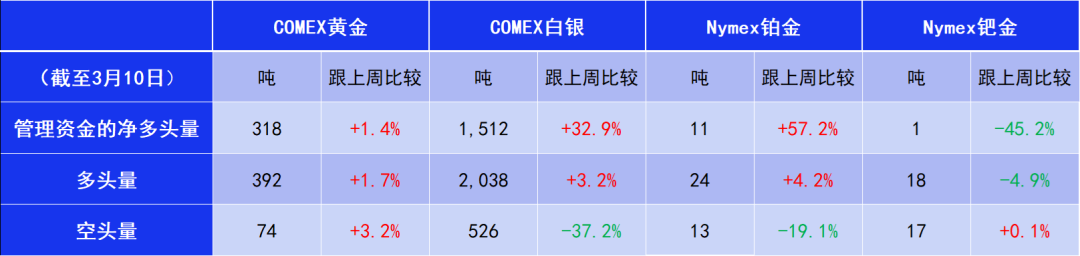

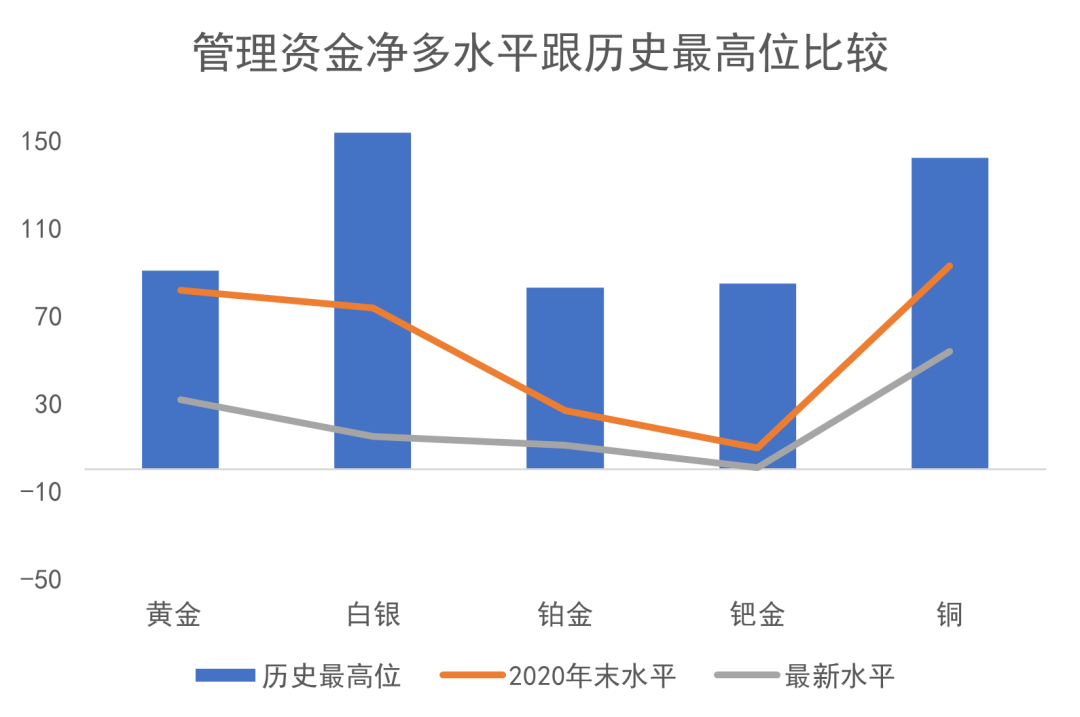

至3月10号为止,除了钯和铜合约外所有美期金属的基金净多均出现环比回升,而钯金合约经历了连续两周基金净空头水平后,已经连续第六周为基金净多。

美期黄金基金多头环比升2%至392吨,为过去6周以来最高水平;基金空头环比升3%至74吨,因此基金净多环上升1%至318吨,为过去6周最高水平。

白银基金多头环比升3%至2,038吨;基金空头环比跌37%至526吨,因此基金净多环比升33%至1,512吨。

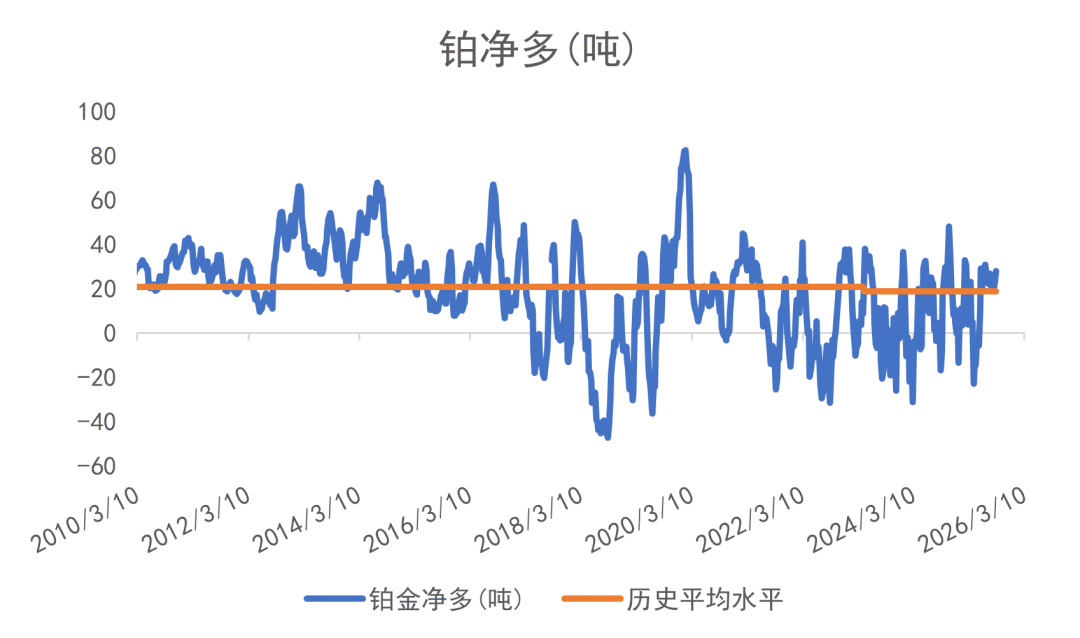

铂金基金多头环比升4%至24吨;基金空头环比跌19%至17吨。基金净多环比升57%至11吨。

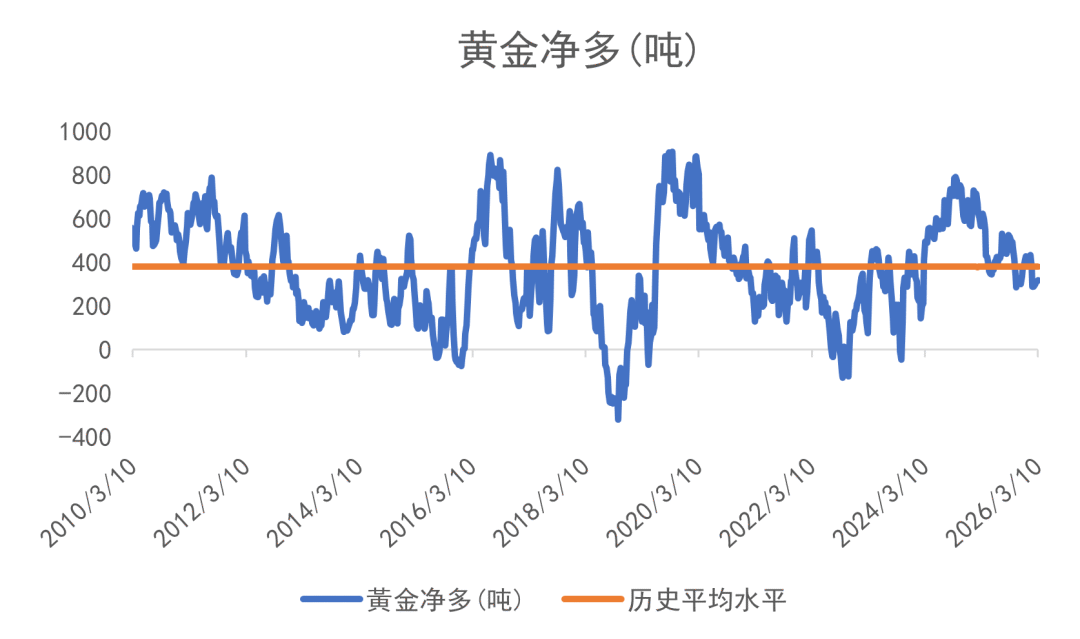

基金于美国期货黄金净多年初至今跌19%(2025年累积跌30%)

数据来源:CFTC/LSEG Workspace

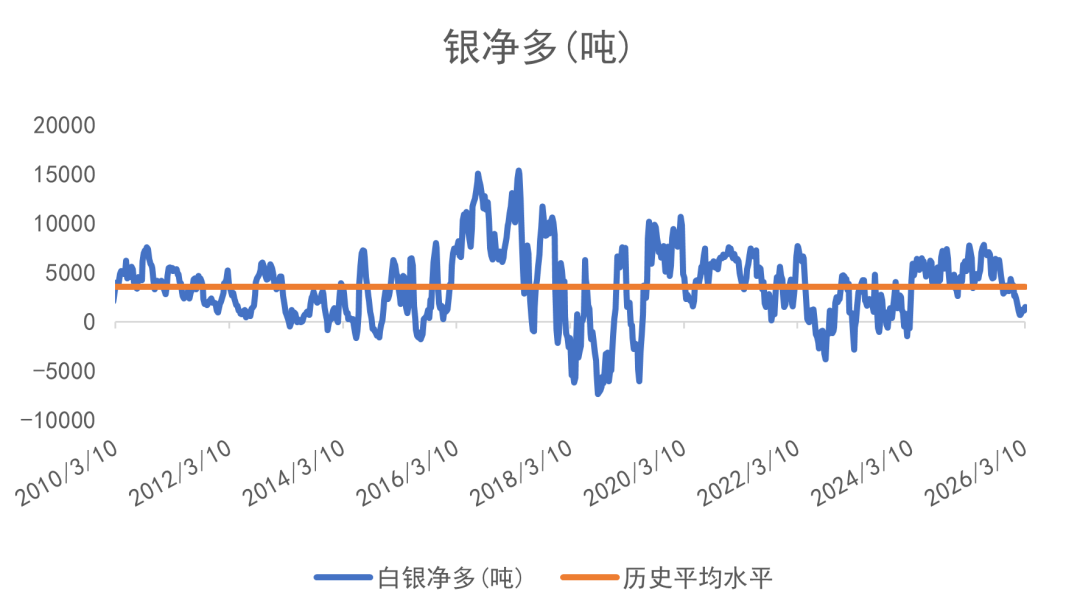

数据来源:CFTC/LSEG Workspace基金于美国期货白银净多年初至今跌41%(2025年累积跌1%)

数据来源:CFTC/LSEG Workspace

数据来源:CFTC/LSEG Workspace基金于美国期货铂金净多年初至今升77%(2025年负转正)

数据来源:CFTC/LSEG Workspace

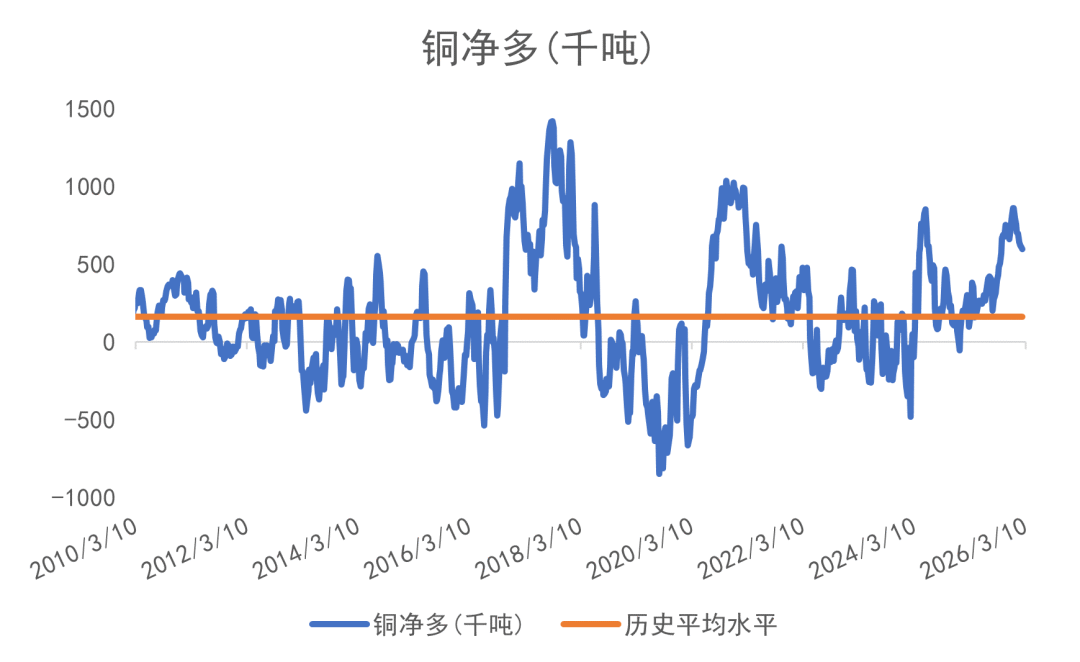

数据来源:CFTC/LSEG Workspace基金于美国期货铜净多年初至今跌32%(2025年负转正)

数据来源:CFTC/LSEG Workspace

数据来源:CFTC/LSEG Workspace纵使2025年美国期货市场黄金基金合约的净多水平收缩,但金价仍升幅达64.4%,反映实物需求远超于期货市场,通过杠杆来拖金价的后腿。以往资金通过期货市场控制金属价格,比如从2020年疫情在全球扩散以来,贵金属的美期净多不断下跌,反映基金是有目的性不让贵金属走高。可是到今年首季开始,期货基金开始平掉多头获利,但金价依然高企,反映实物的需求远超于期货市场的杠杆。

美铜的CFTC每周报告从2007年开始,由于铜于2008年至2016年为熊市,因此美期铜历史上大部分处于净空水平其实并不值得奇怪。只不过从2020年开始,因为全球疫情爆发影响供应端及矿山运作,加上市场预期AI及新科技发展对铜的需求强劲,因此带领铜价走高,甚至创下新的历史高位。

除了黄金具有避险属性外,地缘政治紧张局势可能推高原油价格,而中国在稀土、锑、钨等关键物料供应上的垄断地位,也有望支撑其国际价(不是国内价)走强。美国政府不但入股MP Materials,还和他们签了10年供应合约,以高于中国售价近一倍为最低要价(每公斤110美元)去买钕镨。股价受消息刺激急升。最近有消息流出,美国国防想在海外收购钴金属。

之后美国政府入股Lithium America、Trilogy Metals,为Nova Minerals提供资金,都令这些公司股价大升。

另外大型黄金生产商Agnico Eagle表示,其将用1.3亿美元成立新的子公司,用于投资战略资源相关项目。

笔者更新了对短期金价有重要启示的金价对金矿股指标。上周,美元金价/北美金矿股比率出现回升:

数据来源:LSEG Workspace

数据来源:LSEG Workspace到周五(13号)的金价/北美金矿股比率为 13.071,较6号的12.506X升4.5%,今年累升3.7%。在市场对金属情绪乐观的时候矿业股跑赢实物,相反情绪转悲观时实物跑赢。2025年累跌34.1%,北美金矿股跑赢实金。2024年累升16.5%。2023年全年累积上升了13.2% (2022年+6.4%)。作为历史比较,2008年之前美元金价/北美金矿股指数比率仅6倍以下。

其实从2009/2010年开始,矿业股走势一向落后于商品本身,近年连原油/天然气生产公司也出现相似情况。笔者相信其中原因是因为投资界兴起对环境、社会责任及公司监管上 (ESG) 的重视,比如2021年,BlackRock跟英国议会承诺,不再投资在煤矿及原油生产公司上,而他们肯定不是唯一一家承诺只投资在更重视ESG上的公司及行业上的基金公司。

笔者认为,追踪海外金矿股股价是其中一样比较靠谱的前瞻性工具,即如果金价继续上升但金矿股们出现急跌,就要小心了。

金银比

金银比是其中一个量度市场情绪的指标。历史上金银比在大概16-125倍水平运行:

数据来源:LSEG Workspace

数据来源:LSEG Workspace一般市场越恐慌,金银比率会越高,比如2020年因为新冠于全球传播开去,令金银比率曾一度升穿120倍的历史新高。

白银于2025年升幅达147%。

上周五金银比指数为62.301 环比升1.6%,今年累升2.9%。2025年累跌33.4%,2024年累升13.0%,2023年累计升9.1%。

铂金2025年升幅达127%,但历史上,一安士铂金平均能换60多安士白银,而最近1安士铂金仅能换25.134安士白银,处于历史最低水平 (从2025年6月峰顶算已回落31%,比率越低铂对银越便宜),反映相对白银,铂金现在的估值是历史中最便宜的。

图片来源:LSEG Workspace

图片来源:LSEG Workspace美9月降息几率仅五五开

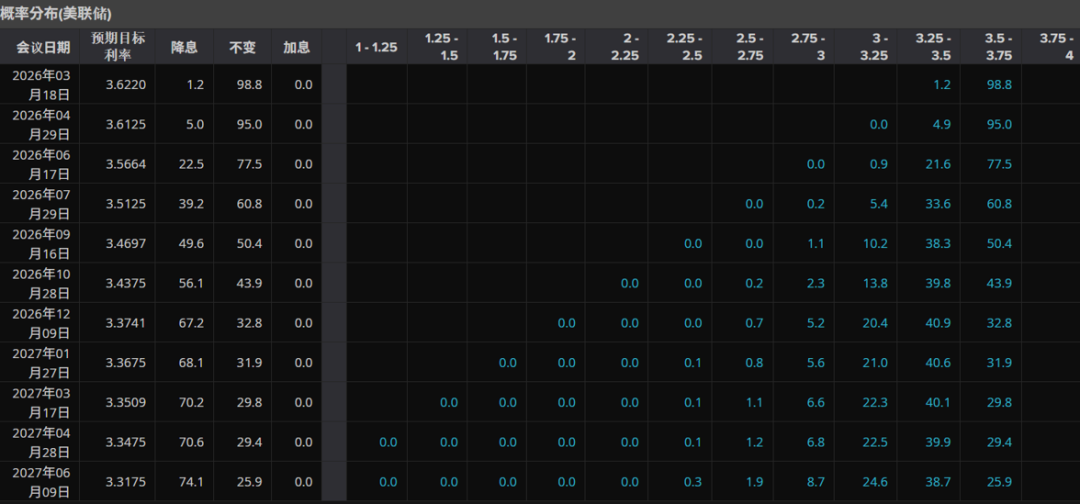

执笔时市场认为美联储于3月18日,再降0.25%的几率只有1.2%:

图片来源:LSEG Workspace

图片来源:LSEG Workspace目前市场认为4月再降息的几率从两周前的18.8%跌至5%;6月降息的几率从45.0%跌至最新22.5%。7月降息的几率从63.0%跌至39.2%。市场终于开始思考自从12月美联储降息后,至将来再降息的时候这段空窗期期间,投资者该如何部署?

为什么市场再一次将今年美国降息时间预期延后?市场的逻辑就是油价高、通胀升温所以美国不会降息。这是市场对美联储作用的片面理解。这次油价升温由于是战争(有限期)的影响,严格上来说跟美国货币政策没有直接关系(比如好像美联储曾常说,关税对通胀的影响,是一次性的);甚至中东战争已经帮忙美汇回升,达到不用加息也已经“免费”达到美联储想要的效果(不要使美元变成一文不值)。

但是在民选社会里、在通胀越来越高的大环境下,美联储再去加息不就是相等于迫更多人“跳楼”吗?不也会令更多银行及公司破产吗?难道任何一个执政党可以不用担心民怨和人民选票吗?

上周五和这周一金融市场转坏,特别是美元金价跌穿5000美元大关,相信是因为中东局势恶化,市场幻想美以伊局势能在一个月内搞定的希望化成泡影 → 油价将会持续在高水平 → 因此美国短期内不会降息的逻辑拉低商品价格。比如有家在非洲营运金矿的公司,这周一宣布以2.6亿美元卖出一个项目(市场早将这项目在其股价里的订价为零),股价反而全日收市跌2.3%;反映现在市场失去理性思考,对现金的需求非常大,好消息变成股东卖股票套现的机会。

回看历史,第一代正式的黄金牛市从1970年的每安士35美元,升至1980年的850美元(当然过程不是直线上升,而是高高低低、非常波动),当中1973年OPEC抵制西方国家限制原油出口,导致油价每桶从3美元升至12美元,及1979年中东战事刺激油价翻倍至39.5美元,以及两次能源危机,都反映出那时候地缘政治推高油价,高油价推高通胀,市场资金流入黄金避险。其后的确是1980年美国大力加息将通胀及金价压下去,可是要留意:1)如果1974年卖出你手上的黄金,那你便错过了到1980年完结之前的黄金牛市;2)那时候美国政府债务占GDP约30%,自然有条件大幅度加息,但现在比重已升至120%+,如果美国再大幅度加息,黄金牛市尚未被干掉,美债就先被团灭。

因此,现时环境对黄金有利(而金银比急升,再次反映草根黄金(白银)的升幅是源自贪婪而不是避险),但毕竟相对原本处于低位的原油、天然气,黄金已累积一定的升幅(还记得去年第四季度金价强势,笔者判断有提前知道消息的人士预知今年会发生的事而偷偷提前购买黄金吗?),现在是长线分段吸纳黄金的好时机。

还有一则可能会打压金价的消息:近年一直是全球最大的中央银行黄金买家波兰,其央行行长表示拟通过出售部分黄金储备来筹集资金,主要用途是应付国防开支。市场开始担心金价下跌,笔者又觉得好笑。10年前,除了全球央行外,还有谁会当黄金是货币?现在可连一般散户都能告诉你,黄金是去美元化,黄金是硬货币。那一个正常人为什么要有储蓄呢?就是为了将来要应付开支呀!难道储蓄的目的是要一分钱也不花地带进坟墓吗?加上在未来AI大规模崛起之前,全球经济增长似乎难有起色,政府的钱除了靠印、靠税收还能从哪里来?

因此作为多年的西方矿业股票专家,笔者除了看好贵金属矿业股份外,去年开始也看好西方战略/军事金属的勘探公司股票。前者贵金属靠的是市场情绪,哪怕货币贬值、去美元化全部有基本面因素支持,但美元/货币也不是只跌不升;市场情绪就是去年谈降息,今年谈降息幅度会否收窄甚至加息,市场想法一直纠结,到今年下半年说不定又喜迎降息;相反战略金属有西方国家背书及资金支持,在现时全球盛行的政治大于一切的风气下,这两个板块均能够在全球已经进入新阶段的“战国时代”中有所作为。

那金属牛市是否已经完结?从基本面分析:

美国作为全球领袖以及世界警察的时代已经完结,现在取而代之的是弱肉强食的“战国时代”。这代表中美关系难好起来,以前的全球一体化已一去不复返。

市场只精于预测美联储短期的利率走向,长远(半年或以上)的精准度是很差的。近期市场对美联储降息步伐转趋悲观不代表今年不降息。

今年全球经济增长从何而来?美国经济增速能令市场焦点从美国债务转回去增长版块吗?外国的失业率持续上升,加上美国12月通胀高于市场预计,谁敢说美国不会陷入滞胀?

按照传统智慧,当商品市场已经变成大部分人的话题时,往往预示着牛市可能很快会完结,但这次情况可能完全不同,因为过去几十年全球的规则已经出现重大改变,从全球一体化演变至当前群龙无首的“战国时代”,因此今年商品的大方向依然是向上。

未来12至24个月最大的考验,要是美国开始降息,但通胀压力重拾升势后,美联储该何去何从?

]article_adlist-->

]article_adlist--> 长按上方二维码

长按上方二维码查看我们的解决方案

免责声明:

]article_adlist-->以上内容纯属作者个人观点,并不代表LSEG立场。文章内容及所有意见仅供参考,不构成任何投资建议。本公司并不对其内容作任何形式的保证。如因为依赖文章内容而招致任何损失,恕公司团体绝不负责。读者独自承担其责任和全部风险。

| LSEG跟“宗” | 市场最需要“补”的不是“脑补”,是逻辑 ]article_adlist--> | |

| LSEG跟“宗” | 中东战事升级影响物流助金价摆脱5000阻力 ]article_adlist--> | |

| LSEG跟“宗” | 市场相信美1月就业市场数据 美6月降息几率急跌 ]article_adlist--> | |

| LSEG跟“宗” | 金属短期上升动力逐渐冷却 美6月降息几率急升 ]article_adlist--> |

我们的市场洞察、数据管理解决方案和无缝交易执行能力,能在大宗商品交易的市场竞争中为您的企业带来优势。

大宗商品数据是宝贵的资源

在正确的时间以正确的格式获取正确的信息,是商品交易综合体成败的关键。

从库欣的石油储存水平到黑海地区的谷物成色,每一个数据点都能为全球交易平台的关键决策流程增添一层新的信息。

以结构化的方式利用基本面、供需、船舶跟踪、储量和另类数据源,才能使交易商相对于其他交易商更具竞争优势。

使用我们专用的大宗商品交易软件,通过Workspace获得有关能源、农业和金属行业交易价格和市场的深刻洞察。

LSEG提供工具、基本面、预测、另类数据和最新新闻,帮助您在竞争中脱颖而出。

我们拥有全球最大的大宗商品数据库之一,强大的分析师团队和独家合作关系使大宗商品交易的端到端工作流程变得高效。

我们的定制大宗商品交易解决方案

● 能源商品交易

我们的数据覆盖石油和天然气、电力、煤炭、碳等能源资产类别的全球生态体系,为全球的能源商品交易平台提供支持。

我们与路透社建立了独家合作关系,并与S&P Global Platts、Argus Media、Genscape和IIR Energy等公司签订了再分发协议,使客户能够通过单一平台访问1,000多名研究和分析专家的工作成果。

我们的能源商品交易解决方案和数据可帮助您优化分析,发现电力、天然气、煤炭、碳和石油市场的增长机会。

● 金属交易

我们针对全球的金属交易所交易以及金属的实际生产和供应,构建了一套全面的数据和分析方法,并利用机器学习和人工智能扩大覆盖范围并预测市场走势。

从矿山运营商到消费者,我们的客户都能通过Eikon和RDMS等平台,以灵活的方式获得我们领先的交易洞察,从而在贵金属、工业金属、电池金属以及铁矿石和钢铁市场中发现交易机会。

通过我们的金属解决方案和Workspace平台可发现贵金属和工业金属市场中潜藏的机遇。

● 农产品贸易

利用一套强大的基本面数据,同时使用另类数据、天气追踪和卫星图像作为补充,我们能够预测市场上的价格走势。

我们采用“实地考察”的方式定期进行农作物和田间考察,并由路透社记者进行报道,确保我们能够随时随地为软商品交易界提供可靠的信息。

我们的农业解决方案可提供您需要的数据、洞察和分析,助您在瞬息万变的农产品市场中从容开展交易。

● 航运交易

我们由船长和海事技术专家组成的专家团队,加上在直观的交互式地图环境中实时报道的船舶动向、港口拥塞状况和航线分析,赋予了我们对于全球航运交易的独特视角。

● 数据聚合和数字化

我们拥有专业知识,能够将多个数据源标准化、规范化和结构化,产生切实可行的洞察,这让我们的解决方案在全球交易公司中具有可信度。

我们擅长确保随时随地以任何数字格式(通过桌面、馈送、数据中心、云端或内部基础设施)访问所需信息,并能够以灵活的方式整合我们的专有或第三方数据。

利用我们的数据了解大宗商品市场现状、先前的状况以及下一步可能的走向。

欢迎“阅读原文”,了解 LSEG 大宗商品交易 的更多资讯!

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

嘉正网配资提示:文章来自网络,不代表本站观点。